Selama bertahun-tahun, karyawan di Indonesia terbiasa menerima bukti potong A1 dengan angka yang terlihat “aman”. Pajak terutang dan pajak yang dipotong hampir selalu sama, sehingga ketika melaporkan SPT tahunan, hasil akhirnya nihil. Pola ini membuat banyak orang beranggapan bahwa bukti potong A1 memang selalu berakhir nol.

Namun, sejak sistem perhitungan pajak mengalami penyesuaian, kondisi tersebut mulai berubah. Kini, tidak sedikit karyawan yang melihat kolom kurang bayar atau lebih bayar di dalam bukti potong mereka. Hal ini memicu kebingungan karena dianggap sebagai tanda bahwa pajak belum diselesaikan dengan benar.

Padahal, perubahan ini justru menunjukkan sistem yang lebih transparan dan rinci. Angka-angka yang dulu “dirapikan” oleh perusahaan kini ditampilkan apa adanya agar karyawan bisa memahami proses perhitungan pajak mereka.

Apa Itu Bukti Potong A1 dan Fungsinya

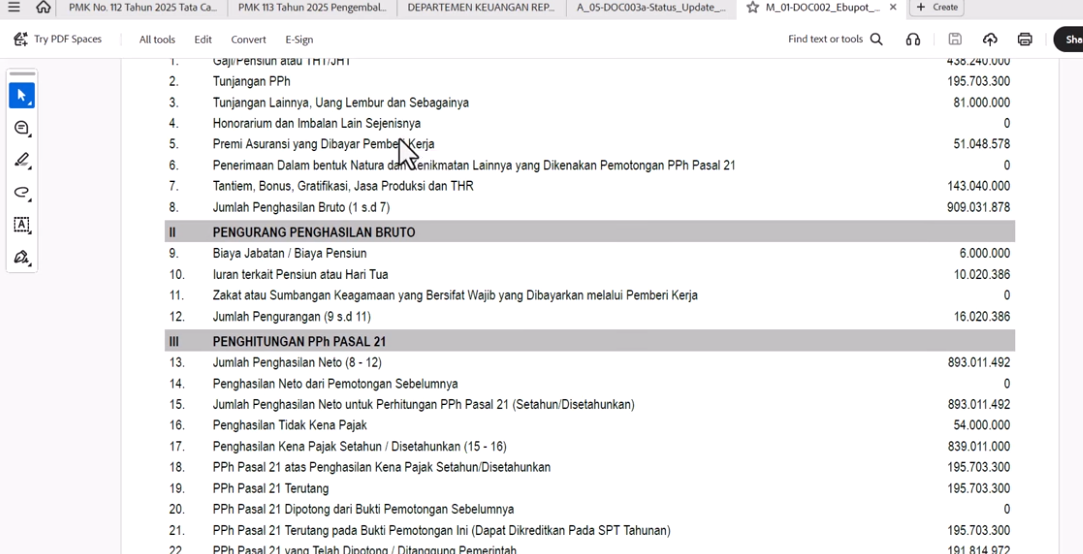

Bukti potong A1 merupakan ringkasan pemotongan Pajak Penghasilan Pasal 21 atas gaji dan tunjangan karyawan selama satu tahun. Dokumen ini menjadi dasar utama dalam pelaporan SPT orang pribadi.

Di dalamnya tercantum informasi penting seperti total penghasilan bruto, pengurang, penghasilan kena pajak, serta jumlah pajak yang terutang. Selain itu, sekarang juga ditampilkan perbandingan antara pajak yang seharusnya dibayar dengan pajak yang sudah dipotong selama tahun berjalan.

Peran Tarif Efektif Rata-Rata

Dari Januari hingga November, perusahaan menggunakan tarif efektif rata-rata untuk memotong pajak. Tarif ini bersifat sementara karena dihitung berdasarkan proyeksi penghasilan setahun.

Masalah muncul ketika pada akhir tahun, penghasilan aktual ternyata berbeda dari proyeksi. Karena itulah, pada bulan Desember dilakukan penghitungan ulang menggunakan tarif progresif sesuai ketentuan.

Penghitungan ulang ini yang menyebabkan adanya selisih, baik berupa kekurangan maupun kelebihan pemotongan.

Mengapa Bisa Terjadi Kurang Bayar

Kurang bayar muncul ketika total pajak terutang setahun lebih besar dibandingkan pajak yang sudah dipotong dari Januari sampai November. Selisih tersebut akan dilunasi oleh perusahaan pada bulan Desember, sehingga karyawan tidak perlu membayar lagi secara pribadi.

Mengapa Bisa Terjadi Lebih Bayar

Sebaliknya, lebih bayar terjadi jika pemotongan pajak selama Januari sampai November ternyata melebihi pajak yang seharusnya dibayar setahun. Kelebihan ini akan dikompensasikan, biasanya dengan pengurangan potongan pada bulan berikutnya.

Dampaknya pada Laporan SPT

Walaupun bukti potong menampilkan status kurang atau lebih bayar, SPT karyawan tetap berakhir nihil selama hanya memiliki satu pemberi kerja. Semua selisih sudah diselesaikan oleh perusahaan.

Kesimpulan

Status kurang atau lebih bayar pada bukti potong A1 bukanlah masalah, melainkan hasil dari mekanisme penghitungan ulang pajak di akhir tahun. Selama hanya bekerja pada satu perusahaan, karyawan tidak perlu khawatir karena kewajiban pajaknya sudah dibereskan sepenuhnya.