Dalam beberapa bulan terakhir, nama SnapBoost menjadi perbincangan panas di dunia maya. Banyak yang mengklaim berhasil menarik uang dari aplikasi ini, namun tidak sedikit pula yang menuding SnapBoost sebagai investasi bodong skema Ponzi. Fenomena ini membuat publik bingung—apakah SnapBoost benar-benar membayar atau sekadar jebakan investasi online yang siap menguras uang pengguna?

Artikel ini akan mengulas secara lengkap fakta, pengalaman pengguna, pola kerja aplikasi, dan indikasi penipuan yang mengelilingi SnapBoost.

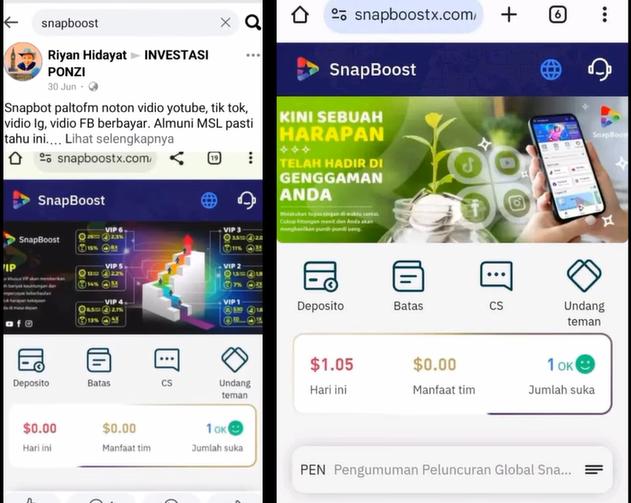

Sekilas Aplikasi SnapBoost

SnapBoost dikenal sebagai aplikasi yang menjanjikan penghasilan tambahan lewat tugas ringan seperti memberi like, menonton video di Facebook, TikTok, atau YouTube. Di awal, pengguna diminta untuk membuat akun dan melakukan deposit uang agar bisa mengakses level VIP tertentu. Semakin besar deposit, semakin besar pula komisi harian yang dijanjikan, bahkan bisa mencapai 1,8% per hari.

Sekilas terlihat seperti peluang investasi yang menarik—mudah, cepat, dan menjanjikan hasil tinggi. Namun, justru di sinilah letak kecurigaan banyak orang. Janji profit tetap setiap hari tanpa penjelasan jelas mengenai sumber keuntungan adalah tanda klasik skema Ponzi, di mana uang pengguna baru dipakai untuk membayar pengguna lama.

Pengalaman Pengguna Menggunakan Aplikasi SnapBoost

Ulasan netizen di berbagai platform memperlihatkan dua sisi yang sangat kontras. Ada yang mengaku sudah balik modal, namun banyak pula yang menjadi korban penarikan gagal atau saldo hilang.

Seorang pengguna bernama @sisyandisunarya-k5d mengeluhkan:

“Saya akan laporkan ke OJK, karena uang saya yang $106 pas mau diambil hanya bisa $7.”

Komentar ini menggambarkan bahwa proses withdrawal tidak selalu berhasil. Sebaliknya, pengguna lain seperti @ilmamut7801 menulis bahwa ia sempat berhasil menarik uang hingga Rp1,2 juta. Namun, jika dicermati, inilah cara kerja tipikal aplikasi Ponzi—membayar sebagian pengguna di awal untuk menarik korban baru.

Pengguna @khanzaquinnmoenasan4353 bahkan menyebut SnapBoost “mirip-mirip dengan N15 dan Ponzi,” sementara akun @jasengcrunch berpendapat bahwa aplikasi seperti ini hanya cocok bagi orang yang siap kehilangan uang. Ia menambahkan bahwa “kemungkinan tutup server di kemudian hari sangat besar.”

Komentar-komentar ini memperlihatkan satu kesimpulan: ada sebagian kecil yang sempat untung, namun mayoritas sadar bahwa aplikasi ini berisiko tinggi dan berpotensi scam.

Apakah SnapBoost Terbukti Membayar?

Berdasarkan analisis pola operasionalnya, SnapBoost memang terbukti membayar di awal perilisannya, namun memiliki ciri kuat sebagai skema Ponzi digital. Sistemnya mengandalkan deposit dari anggota baru untuk membayar “keuntungan” anggota lama. Tidak ada bisnis nyata di balik aplikasi ini—tidak ada produk, jasa, atau aktivitas ekonomi yang menghasilkan keuntungan riil.

Dana terus berputar di antara anggota sampai akhirnya arus pengguna baru berhenti, dan di saat itulah aplikasi biasanya menutup server dan kabur. Pola seperti ini sudah terjadi pada banyak aplikasi serupa sebelumnya.

Selain itu, SnapBoost tidak terdaftar di Otoritas Jasa Keuangan (OJK), padahal mereka menghimpun dana dari masyarakat dan menjanjikan imbal hasil. Berdasarkan aturan di Indonesia, aktivitas seperti ini tergolong ilegal dan bisa dikategorikan sebagai investasi bodong.

Modus dan Bahaya di Balik Aplikasi

Ada beberapa hal yang perlu diwaspadai dari SnapBoost:

- Permintaan Deposit Awal

Sebelum bisa menarik uang, pengguna diwajibkan melakukan deposit dengan nominal tertentu. Inilah sumber utama perputaran uang dalam sistem. - KYC dan Pengumpulan Data Pribadi

Aplikasi ini meminta verifikasi KTP tanpa kejelasan keamanan data. Hal ini sangat berbahaya karena data pribadi bisa disalahgunakan untuk aktivitas ilegal, seperti pendaftaran pinjaman online tanpa izin. - Klaim Kerja Sama Palsu

SnapBoost mengaku bekerja sama dengan platform besar seperti YouTube atau TikTok, padahal tidak ada bukti resmi. Platform tersebut bahkan melarang aktivitas otomatisasi engagement seperti like palsu. - Promosi Menggunakan Influencer atau “Buzzer”

Beberapa orang dengan akun menarik, termasuk perempuan muda yang berperan sebagai marketing, sering mempromosikan SnapBoost untuk menarik minat pengguna baru. Ini strategi klasik untuk menumbuhkan kepercayaan semu.

Apakah Ada Korban?

Saat ini, mungkin belum banyak korban yang secara terbuka mengaku rugi besar. Namun, berdasarkan pola skema Ponzi, kerugian baru akan muncul ketika aplikasi berhenti beroperasi. Ketika itu terjadi, pengguna tidak bisa lagi mengakses saldo, dan pihak promotor akan mengaku ikut dirugikan meski sebelumnya sudah memperoleh keuntungan besar dari sistem referal.

baca juga: Cara Dapat Uang di Terimawa com, Modal WhatsApp Gaji 100Rb Perhari

Kesimpulan

Dari hasil penelusuran dan berbagai testimoni pengguna, dapat disimpulkan bahwa SnapBoost bukan aplikasi investasi yang aman. Sistemnya lebih mirip skema Ponzi digital yang mengandalkan deposit pengguna baru untuk mempertahankan operasionalnya.

Meski beberapa orang mungkin sempat berhasil menarik uang, itu tidak membuktikan keabsahan sistemnya. Justru itu bagian dari strategi agar lebih banyak orang percaya dan mau berinvestasi.

Karena tidak memiliki izin OJK, tidak ada dasar bisnis yang jelas, dan pola keuntungannya tidak logis, SnapBoost sangat berpotensi menjadi penipuan (scam). Bagi siapa pun yang sudah terlanjur ikut, sebaiknya hindari menambah deposit dan segera amankan data pribadi.

Ingat, tidak ada cara instan untuk kaya tanpa risiko. Jangan sampai iming-iming cuan cepat membuat Anda terjerat investasi bodong seperti SnapBoost.