Aplikasi cashback kini bukan lagi hal baru di dunia belanja digital. Banyak platform menawarkan potongan harga dan pengembalian dana agar pengguna semakin sering bertransaksi. MOVA hadir dengan konsep serupa, namun popularitasnya justru melonjak karena klaim penghasilan fantastis yang beredar di media sosial.

Nama MOVA mulai ramai diperbincangkan setelah banyak promotor menyebutkan bahwa aplikasi ini bisa menghasilkan puluhan bahkan ratusan juta rupiah per bulan. Klaim tersebut memicu rasa penasaran sekaligus kecurigaan. Tidak sedikit yang kemudian bertanya, apakah sistem di dalam MOVA benar-benar murni cashback, atau justru mengandung pola bisnis berjenjang yang rawan disalahgunakan.

Perdebatan ini semakin kuat karena banyak pengguna yang awalnya hanya ingin mendapatkan potongan belanja, namun akhirnya diarahkan untuk membeli keanggotaan agar bisa mengundang orang lain. Dari sinilah muncul isu bahwa MOVA bukan sekadar aplikasi hemat, melainkan juga mengandalkan jaringan member untuk menggerakkan sistemnya.

Sekilas Tentang MOVA dan Konsep Cashback

Secara dasar, MOVA bekerja sebagai perantara cashback. Pengguna menyalin tautan produk dari marketplace lalu memasukkannya ke aplikasi. Setelah itu, sistem akan menampilkan nominal cashback jika produk tersebut memenuhi syarat.

Saat pengguna melanjutkan pembelian, transaksi tetap dilakukan di platform belanja asli. Setelah pesanan selesai, cashback akan masuk sebagai saldo di akun MOVA. Skema ini sebenarnya mirip dengan layanan cashback lain yang sudah lebih dulu dikenal.

Bagi pengguna biasa, MOVA hanya berfungsi sebagai alat bantu untuk menghemat belanja. Tidak ada kewajiban untuk merekrut orang lain. Namun, aplikasi ini menyediakan jalur tambahan bagi mereka yang ingin mendapatkan penghasilan lebih besar melalui sistem afiliasi.

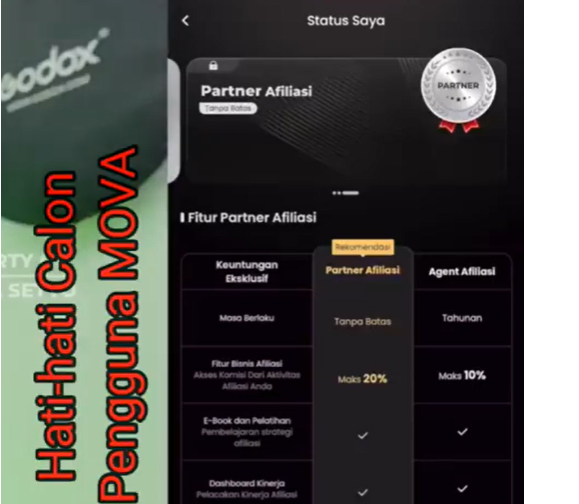

Sistem Keanggotaan yang Menjadi Kontroversi

Kontroversi bermula dari adanya perbedaan hak antara pengguna biasa dan partner. Untuk bisa mengundang orang lain dan memperoleh komisi dari belanja mereka, seseorang harus membayar biaya keanggotaan dalam jumlah besar.

Setelah menjadi partner, pengguna bisa membangun jaringan. Setiap transaksi yang dilakukan oleh member di bawahnya akan memberikan persentase cashback. Sistem ini bersifat bertingkat, sehingga keuntungan tidak hanya berhenti di satu level, tetapi juga mengalir ke level di atasnya.

Skema seperti ini sering dikaitkan dengan MLM karena mengandalkan perekrutan member baru. Bahkan, sebagian pihak menilai bahwa jika aliran dana lebih banyak berasal dari biaya keanggotaan dan aktivitas jaringan, maka risikonya akan menyerupai skema Ponzi.

Perbandingan Peran di Dalam MOVA

Pengguna biasa hanya memperoleh cashback dari belanja pribadi tanpa bisa mengundang orang lain. Agen atau partner memiliki hak untuk merekrut member dan mendapatkan komisi tambahan.

Semakin luas jaringan yang dibangun, semakin besar potensi penghasilan. Namun, risiko juga semakin tinggi karena modal awal yang harus dikeluarkan tidak kecil. Jika gagal membangun jaringan, pengguna bisa mengalami kerugian.

Mengapa Banyak yang Menyebut Mirip Skema Ponzi

Skema Ponzi biasanya bergantung pada dana dari anggota baru untuk membayar keuntungan anggota lama. Dalam konteks MOVA, meskipun ada aktivitas belanja, sebagian besar keuntungan besar justru datang dari jaringan member.

Ketika perekrutan melambat, potensi penghasilan juga ikut turun. Inilah yang membuat sebagian orang merasa sistem ini tidak berkelanjutan jika hanya mengandalkan rekrutmen.

Kesimpulan

MOVA memiliki dua sisi. Sebagai aplikasi cashback, fungsinya cukup bermanfaat untuk menghemat belanja. Namun, ketika pengguna masuk ke sistem keanggotaan berbayar dan jaringan bertingkat, risikonya meningkat.

Tuduhan mirip MLM dan skema Ponzi muncul bukan tanpa alasan. Oleh karena itu, siapa pun yang tertarik menggunakan MOVA sebaiknya memahami betul mekanismenya dan mempertimbangkan risiko sebelum mengeluarkan biaya keanggotaan.