Pinjaman online kini menjadi solusi alternatif bagi masyarakat yang membutuhkan dana cepat. Banyak aplikasi berlomba menawarkan proses instan dan limit tinggi. Sayangnya, tidak semua layanan tersebut memberikan kejelasan informasi kepada pengguna.

AksesDana muncul dengan klaim sebagai platform perantara yang bekerja sama dengan lembaga keuangan resmi. Klaim ini membuat banyak orang tertarik, terutama karena disebut diawasi OJK.

Sekilas Tentang AksesDana

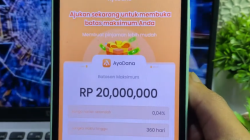

AksesDana menghubungkan pengguna dengan mitra keuangan. Limit yang disebutkan mencapai puluhan juta dengan tenor menengah. Namun, dalam praktiknya, proses pengajuan berjalan sangat cepat tanpa memberikan detail perjanjian di awal.

Begitu pengajuan dikonfirmasi, sistem langsung memproses tanpa memberi kesempatan melihat rincian cicilan.

Syarat Pengajuan

Pengguna harus menyiapkan KTP, rekening bank, serta data pekerjaan. Selain itu, terdapat kuesioner yang menanyakan kondisi utang di aplikasi lain. Semua jawaban akan memengaruhi hasil limit.

Cara Mengajukan Pinjaman

-

Registrasi akun

-

Autentikasi identitas

-

Mengisi kuesioner

-

Verifikasi KTP dan wajah

-

Lengkapi data pribadi

-

Masukkan kontak darurat

-

Tambahkan rekening

-

Ajukan pinjaman

Setelah itu, status langsung menjadi “sedang ditinjau”.

Status Legalitas

Walau mengklaim berizin, AksesDana belum tercatat sebagai platform resmi OJK. Selain itu, dana berasal dari aplikasi lain. Ini menjadi tanda bahwa pengguna harus berhati-hati.

DC Lapangan

Risiko DC lapangan tetap ada jika terjadi keterlambatan. Pinjol yang tidak diawasi resmi sering menerapkan penagihan langsung.

Kesimpulan

AksesDana menawarkan kemudahan, tetapi kurang transparan. Tanpa kejelasan legalitas, pengguna harus mempertimbangkan risiko sebelum mengajukan pinjaman.