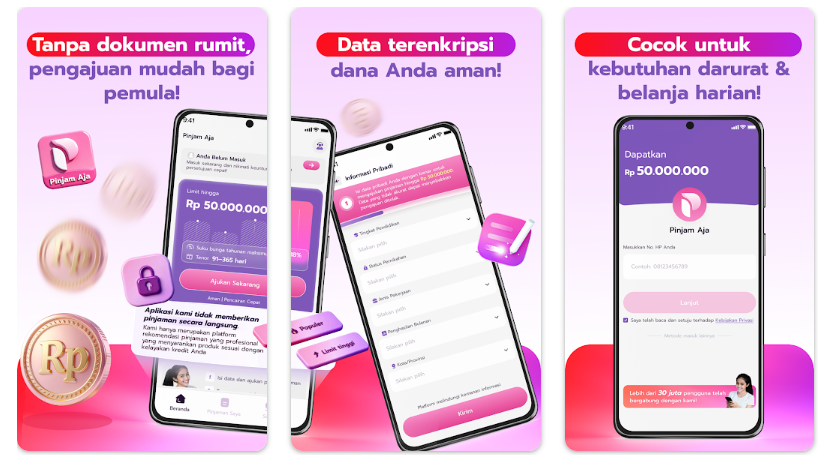

Persaingan aplikasi pinjaman online semakin ketat, dengan masing-masing menawarkan kemudahan dan kecepatan pencairan dana. Pinjam Aja ikut meramaikan pasar dengan klaim pinjaman hingga Rp50 juta dan tenor panjang. Banyak pengguna tertarik karena iming-iming proses praktis dan tanpa agunan. Namun, seiring berjalannya waktu, muncul berbagai komentar yang memicu kekhawatiran calon pengguna.

Gambaran Umum Aplikasi Pinjam Aja

Pinjam Aja memposisikan diri sebagai platform perantara yang membantu pengguna menemukan pinjaman sesuai kebutuhan. Aplikasi ini tidak secara langsung memberikan dana, melainkan mencocokkan pengguna dengan produk pinjaman dari mitra tertentu.

Informasi yang ditampilkan cukup lengkap, mulai dari kisaran pinjaman, tenor 91 hingga 360 hari, hingga simulasi bunga tahunan. Di atas kertas, skema ini terlihat transparan dan terstruktur.

Persyaratan Dasar dan Data yang Diminta

Pengguna yang ingin mencoba Pinjam Aja harus menyiapkan identitas diri berupa KTP dan rekening bank. Selain itu, aplikasi meminta data pribadi yang cukup rinci, termasuk pekerjaan, penghasilan, alamat, dan kontak darurat.

Pengisian data dilakukan bertahap dan terbilang mirip dengan pinjol pada umumnya. Namun, banyak pengguna menilai bahwa data yang diminta tidak sebanding dengan hasil yang diperoleh.

Langkah Pengajuan Pinjaman di Aplikasi

Setelah aplikasi terpasang, pengguna diminta mengisi seluruh data yang diminta. Sistem kemudian akan memproses informasi tersebut dan menampilkan produk pinjaman yang tersedia. Jika ada produk yang cocok, pengguna bisa melanjutkan pengajuan hingga tahap pencairan.

Sayangnya, dalam banyak kasus, setelah semua data diisi, aplikasi tidak menampilkan satu pun penawaran pinjaman. Kondisi ini membuat pengguna merasa proses tersebut sia-sia dan menimbulkan rasa curiga.

Status Legalitas Pinjam Aja di Indonesia

Legalitas menjadi faktor krusial dalam menilai sebuah aplikasi pinjol. Sampai saat ini, Pinjam Aja belum tercatat sebagai pinjaman online resmi yang berizin OJK. Meski mengklaim bekerja sama dengan lembaga keuangan, ketiadaan izin resmi tetap menjadi catatan penting.

Tanpa pengawasan OJK, pengguna tidak memiliki perlindungan maksimal jika terjadi penyalahgunaan data atau sengketa.

Risiko Keamanan dan Keluhan Pengguna

Banyak komentar pengguna yang menyoroti kekhawatiran terkait data pribadi. Setelah gagal mendapatkan pinjaman, tidak sedikit yang meminta agar data mereka dihapus dan tidak disalahgunakan. Ada pula yang menganggap aplikasi ini hanya menarik data tanpa benar-benar menyediakan pinjaman.

Masalah teknis seperti verifikasi wajah yang gagal juga sering dikeluhkan, menandakan sistem yang belum sepenuhnya matang.

Sistem Penagihan dan DC Lapangan

Karena banyak pengguna tidak sampai pada tahap pencairan, informasi mengenai penagihan dan DC lapangan sangat minim. Tidak ada bukti kuat bahwa Pinjam Aja memiliki debt collector lapangan sendiri. Namun, jika pengguna terhubung dengan mitra pinjaman, potensi penagihan tetap ada sesuai kebijakan pihak ketiga tersebut.

Kesimpulan Akhir

Pinjam Aja menawarkan konsep yang terlihat menjanjikan, namun realisasi di lapangan belum sesuai ekspektasi banyak pengguna. Legalitas yang belum jelas, minimnya transparansi hasil pencocokan pinjaman, serta kekhawatiran soal keamanan data menjadi catatan serius. Sebelum menggunakan aplikasi ini, pengguna disarankan berpikir matang dan lebih mengutamakan layanan pinjaman yang sudah terdaftar dan diawasi OJK demi keamanan finansial jangka panjang.